てっぱんITクラブ

てっぱんITクラブ

今回は会社にまつわるお金の話を解説するよ!

ITパスポートっていう名前なのに、会社のお金の話もするんですね!

ITっていうのはあくまでも会社の事業や方針の道具でしかないから、会社がどうしてITを使うのかは理解していた方がいいんだ。

だから、ITパスポートにも会社関係の基本的な考え方を問われるわけ。

意味のないことなんてな、ないんですね。

そう、ITとは直接関係ないけど、間接的に関係していて会社のことを知っているといないとでは就職でも社会人になった後の行動も変わってくるから要チェックだよ!

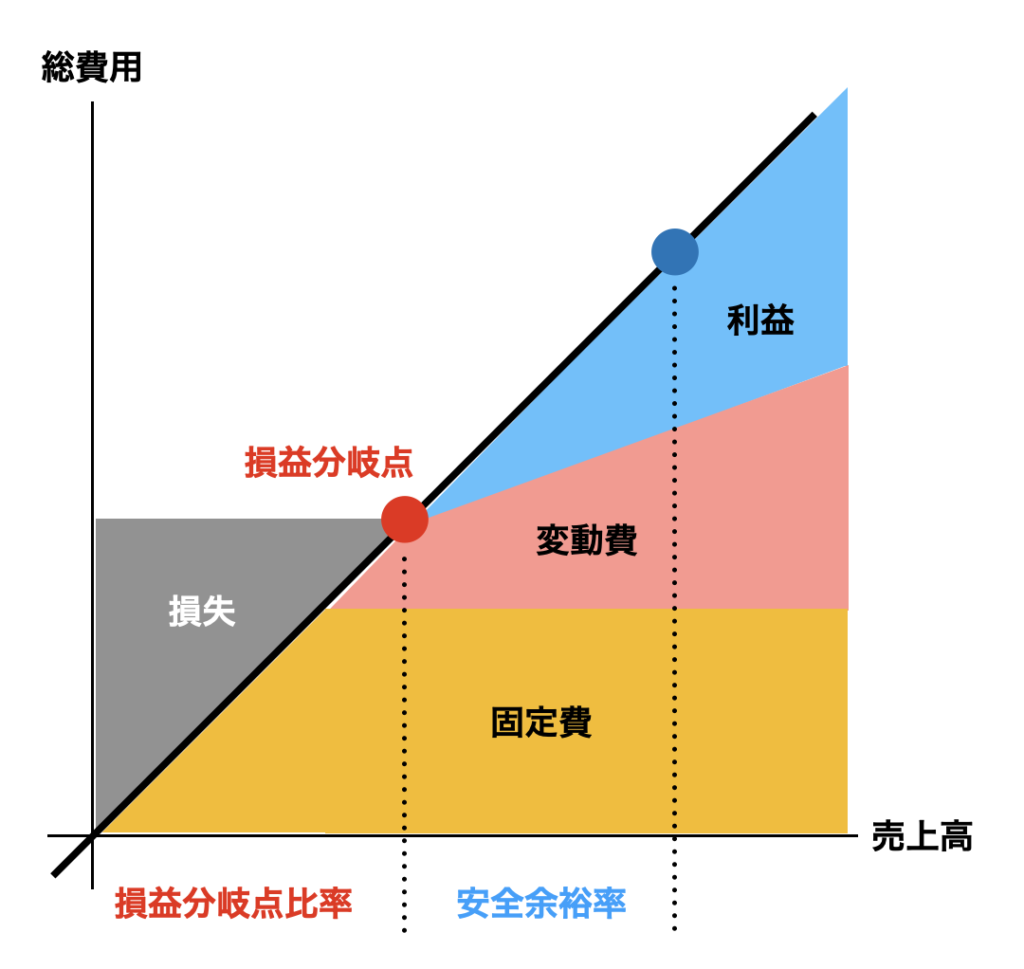

損益分岐点

会社は儲けるためにある。社会貢献=お金稼ぎであるといっても過言ではない。

社会貢献するためには会社を存続させるためにお金が必要だし、お金を稼ぐことで税金を払い社会貢献になるんだ。

そんなお金を儲けるための会社には利益がちゃんと出ているかを判断する必要がある。

利益は(売上 – 費用)で計算することができ、利益を大きくすることが企業の基本だよ。

売上っていうのはモノやサービスを売って回収したお金で、売上のためにかかったお金を費用と呼ぶ。

差額が儲けで利益となるわけだ。

費用には家賃やパソコン代などの固定費、電気代や仕入れ値のような変動費があるよ。

費用の計算は固定費+(1個作るための変動費 × 作る個数)で算出できる。

損益分岐点というのは売上と費用が釣り合う点のことを言って、この点がプラスであれば黒字、マイナスであれば赤字になる。

図にするとこんな感じ。

変動費がいまいちよくわからないんですが…例題とかってないですか?

どら焼きを作る会社を例にして考えてみようか。

どら焼きを作る機会が50,000円、一個のどら焼きを作るのにかかるお金が150円、どら焼き一個を300円で売る。

この時、固定費が50,000円、変動費が150円、さて何個売れば損益分岐できるかな?

えっとー個数をXとして、変動費が150円×Xで、固定費が50,000円、売上が300円xXになるから

等式にして300xX = 150xX + 50,000

X=333.33…なので、

大体334個売ればこの会社は成り立ちます!

正解!!まさに損益分岐はそうやって求めるんだ。

財務諸表

会社ではお金の流れを財務諸表と呼ばれる表で管理をしているんだ。

ここでは損益計算書とキャッシュフロー計算書について紹介するよ。

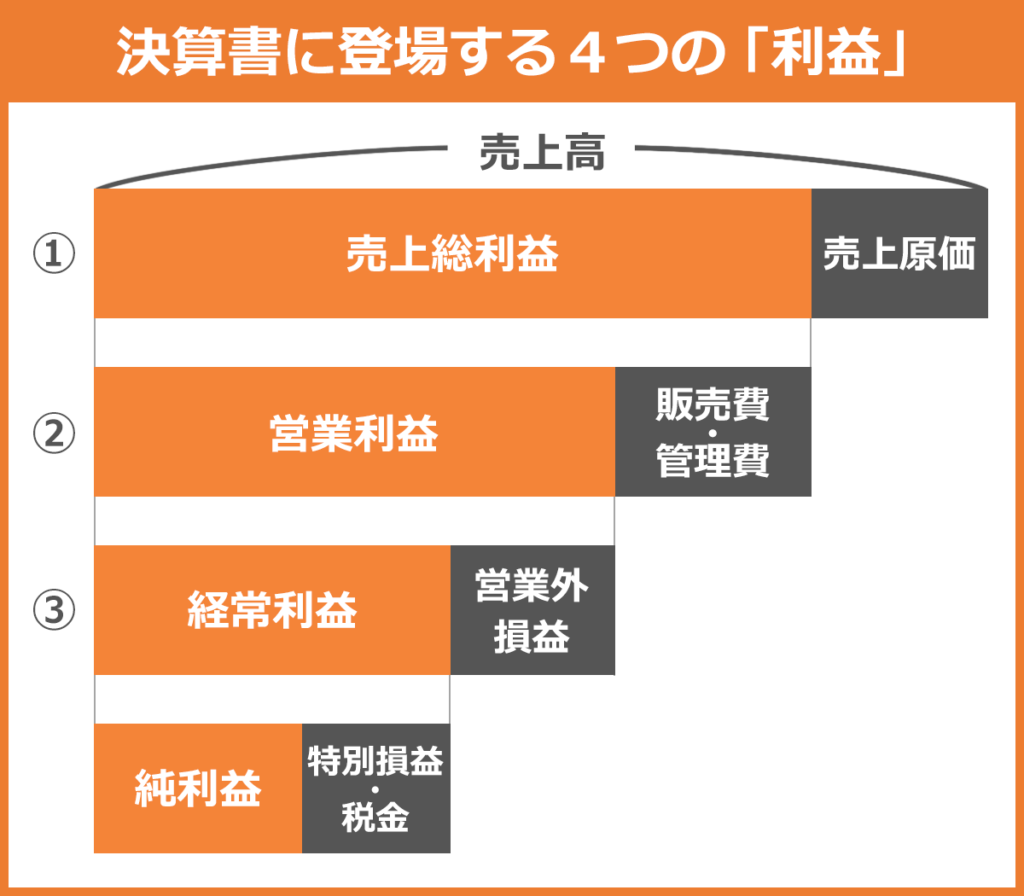

損益計算書

損益計算書は一言で言うと、どれだけの利益が残っているかを見るための表だ。

売上から費用や税金やらを抜いた後手元に残ったのはいくらなのかがわかる資料だよ。

こんな感じだ。

売上純利益というのは、売上高 – 売上原価

モノを売ったお金から作るのにかかったお金を引いた指標。

営業利益というのは、売上総利益 – 販売費及び一般管理費

売上総利益からモノを売るのに直接関わっていない人の人件費など(広告や事務の人) を引いた指標。

経営利益というのは、営業利益+営業外利益 – 営業外費用

営業っていうのは本業で、お金を預けた利子とかが営業外利益でそれらを合わせた利益が経営によって得られたお金という形になる。

売上と純利益の関係をわかりやすい図にまとめるとこんな感じだ。

え、営業外利益っていまいちピンとこないところあるんですが、他の例ってありますか?

本業以外の収入だから、本業を何にしているかによって営業外利益と分類されるものが変わるよ。

例えばアプリ開発を営業にしている会社が、インスタ運用でお金を手にしたら営業外利益、運送業者をメインの業務にしている会社が配送ドローンを売り出したらその利益は営業外利益って感じになる。

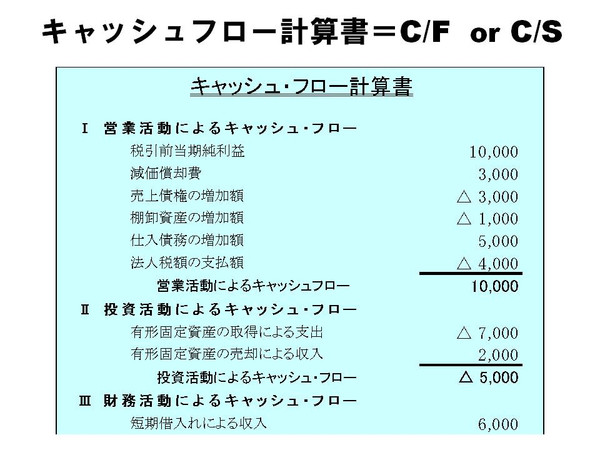

キャッシュフロー計算書

キャッシュフロー計算書は。企業が一定期間にどれだけお金を増やしたのか、減らしたのかがわかる表だよ。

現在どれだけの資産を持っていて、現金はいくら持っているのか、借金はどれくらいあって、不動産に支払わなければならないお金はどれだけあるのか。

この図から現在の会社の状況がわかるんだ。

ITパスポートで問われるのは、キャッシュフロー計算書の値から、所定の値がどうなるかという計算する部分だよ。

よく問われる計算が下記5つだ。

総資産回転率 = 売上高 ÷ 総資産

会社保有の資産をどれだけ有効活用できているか。

自己資本比率 = 自己資本 ÷ 総資本

会社が持っている価値のうちどの程度が自分のお金(自己資本)であるか。

総資本利益率(ROA) = 営業利益 ÷ 総資本

資本に対してどれくらいの利益を得ているか。

自己資本利益率(ROE) = 当期純利益 ÷ 自己資本

自己資本に対してどれだけのリターンが得られるか

流動比率 = 流動資産 ÷ 流動負債

1年以内に現金化できる資産と負債を持っているか

これ全部覚えないとダメですか?

意味を押さえておけば式自体は導き出せるから全部覚える必要はないかな。

あと計算問題自体は全体の問題から考えると決して多くはないから、どうしても苦手ということであれば試験としては飛ばしてしまってもいいかもしれない。

ちなみにこれらは簿記の知識になるから

社会人なら知っておくべき知識とも言えるから、僕としてはこの機会に仕組みや計算方法まで知っておくことをおすすめするよ。

在庫管理と発注方式

在庫の管理方法

在庫をしっかりと確保していないと、万が一発注が集中した時に在庫不足で売れないということが発生してしまう。

逆に在庫を抱えすぎると、倉庫がパンパンで新しい倉庫を借りて固定費が上がってしまう。

そういったことがないように、しっかりと在庫は管理してあげる必要があるんだ。

まず在庫から取り出す際に、先入先出法(FIFO)か後入先出法(LIFO)がある。

在庫の倉庫に入れた順番で、最初に倉庫に入れたものから発送していくのか、後から入れた方を先に発送するかだ。

安い時に仕入れて、高い時は仕入れを少なくする時にうまく調整してどっちの方法かを選択するんだよ。

な、なんだか、スタックとキューみたいですね。

よく覚えてたね!まさにその通りだよ!

2つの発注方法

商品を発注する際には主に二つの方法がある。定期発注と定量発注だ。

文字通り、定期発注は決めた日にちに注文を行うもので、注文日は決めるけど数はその時に柔軟に決める方式で、定量発注は商品が減ったタイミングで一定の量の在庫が確保できるように注文を行う。

どちらが優れているとかではなく、在庫をうまくキープするためにどちらの方法を取るべきかを考えることが重要なんだ。

減価償却

会社で高い買い物をした時は費用として計算する際に、細かく分割して費用計算する必要があるんだ。それを減価償却って呼ぶよ。

パソコンなら4年、パッケージソフトなら5年と年数で分けて費用を計算するんだ。

計算方法は二つあって、定額法と定率法がある。

定額法は毎年同じ額だけ費用を支払っていくやり方だ。

100万円で購入して耐用年数(モノごとに決められた年数)が5年のコンピュータの場合、初年度に100万円の費用を計算することはできず、5年に分ける必要がある。

毎年20万円を費用として計算していく。

毎年同じ費用になるからわかりやすいけど、実際は1年目と4年目でコンピュータの状態は異なるよね。

4年目の方が動きが遅くなっていたりする可能性がある。そういった部分を考慮したのが定率法が生まれたんだ。

定率法は一定の比率で毎年費用を計算していく方法だよ。

償却率と呼ばれる計算式で「1÷耐用年数×250%」で算出できて、さっきのコンピュータの例だと1÷5×250%=0.5=50%となる。

だから毎年の費用計算は1年目は100万円×50%=50万円、2年目は残っている50万円×50%=25万円、3年目は25万円×50%で12.5万円、4年目は12.5万円×50%=6.25万円、5年目は耐用年数の最終年度だから6.25万円をまとめて処理するんだ。

減価償却ってなかなか面倒くさいんですね。

そうだね。

だけどこれがあるおかげで費用をわざと多くして払う税金を少なくする技を防ぐこともできるから、必要不可欠なんだ。

まとめ

今回は、会社のお金周りの話を解説してきたけど

どうだったかかな?

ITパスポートでもこういったお金周りの話が出るのは意外でした。

げ、減価償却は今後独立とかフリーランスになった時とかに活かしたいって思いました。

やきそばくんて野心家なんだ!いいねー

もし独立したら私も雇ってね!

え、あ、う、うん!!

じゃあ、今回はこの辺で終わろう。じゃあまた次回!

はい!ありがとうございました!!